世界を守る、アンチマネーロンダリングの実現

はじめに

映画オーシャンズシリーズに登場するダニー・オーシャンの様な怪盗。憧れますね。

窃盗を行いたいと言っている訳ではなく、悪党から盗むという義侠心と緻密な計画を立てる論理性、何より顔がカッコイイ。片方でいいから、彼の様な目を持ちたかった。。。

さて、ここで一つの疑問を提唱します。

果たして映画の様な方法でもしも銀行からお金を盗んだとしたら、それは直ぐに実生活で使えるものなのでしょうか?(映画ではカジノでした)

答えはNOです。

犯罪で得た収益というものは、そのまま使用すると必ず痕跡が残ってしまいます。お金を使用したらそのナンバーから、金品を売ったらその売買情報から。

そのため不法に得た収益は、一度または複数回かけて、別の形に還元する必要があります。送金を繰り返して出所をわからなくしたり、株や債券を購入して形を変えてみたりといった行為です。

これらの行為、一般的にマネーロンダリング、日本語で資金洗浄と呼ばれています。窃盗だけではなく、麻薬取引、脱税、粉飾決算などの犯罪収益もマネーロンダリングされています。

これは映画の話ではなく、2019年現在も世界中で行われている許されざる犯罪行為です。

*マネーロンダリングすること自体も法律で禁止されています。

AMLとは

マネーロンダリングは犯罪行為。では、それに対応する術はないのでしょうか。

ここで本コラムの題名にあったアンチマネーロンダリング(以下AML)が登場します。

AMLとはその名の通り、マネーロンダリングを防止する対応のことをいいます。

ただ、資金洗浄のみではなく、広義的にはテロリストへの資金の流れをせき止めることも、AMLの一部だといわれています(CFT:Countering the Financing of Terrorismとも言います)。

テロリストに資金が流れると、そのお金で武器調達が行われてしまいます。AMLは世界平和に直結すると言っても、過言ではありません。

金融機関で行われている一般的なAMLの種類としては、

① 誰(何処国)から誰(何処国)宛の送金なのか→トランザクションフィルタリング

② 口座の動きに不自然な動きはないか→モニタリング

③ 顧客は犯罪者ではないか→Know your Customer(顧客管理):通称KYC

というチェックが行われています。

①と③については、各国が公開している、犯罪者や犯罪組織・テロリストなど、アンチマネーロンダリング対象である制裁者をリストアップした制裁者リストというものが参照されます。

例をあげます。

パターン③ KYC

ある世界に、国際的な犯罪者として認識されている怪盗“O”が存在していると仮定します。

“O”がそのままの名前で銀行に口座を開設しようとすると、③の調査が行われ、犯罪者である“O”が口座を開設しようとしていると判断されます。その場合、銀行側は口座開設を拒否し、AML専門の部署・機関に報告します。この行動で、犯罪者が口座を開設することを防ぎます。

ただ、映画などで観たことがあるかもしれませんが、偽名を使用すると、この調査を逃れることができる可能性があります。または、友人知人の口座を経由して、自身の口座へ送金してもらうというマネーロンダリングを企てることもできます。

そこで①と②の登場です。

パターン① トランザクションフィルタリング

“O”がすでに存在する口座(自分では口座を開けないので)宛に資金を送ろうとした場合、その送金を水面下で止めるシステムというものが存在します。これは、送金情報の中に前述した制裁者リストに記載されている名前があるかどうかをチェックしています。この①については、弊社は長年の実績があります。後ほど少し触れます。

パターン② モニタリング

制裁者としてマークされている人物のある口座に突然1億円が振り込まれた場合、あるいはまったく注意の対象になっていない一般の人の口座に頻繁に高額の入金があるなど、異常なお金の動きがあった場合に、その資金はマネーロンダリングの対象である可能性があります。そういった口座残高の増減をチェックする仕組みが前述の②です。

金融機関は、幾重にもAML対策というものを行っているのです。

AMLの実現

金融機関がAML対策を怠った場合、どのようなデメリットが存在するのか。

最大のデメリットは、AMLを規制している当局から厳しい処罰が下ることです。

何兆円規模の罰金、再発防止策の徹底、世界的な公表(マネロン対策を怠った金融機関という事実)などによる信用の低下による資金調達コストの高騰や風評被害、などがあり、コスト増・信用減という最悪の状態に陥ります。そのため金融機関は、AMLの徹底を意識しています。

ただ、AMLを導入するということは、監視の目を増やすということなので、決済処理速度向上とは相反する存在です。金融機関はAMLを導入する代わりに決済が遅れるという枷も背負わねばならないのです。

さて、毎日の決済取引の数は何百万件と膨大です。それらを人の目で判断するというのはコストがかかるばかりで現実的ではありません。

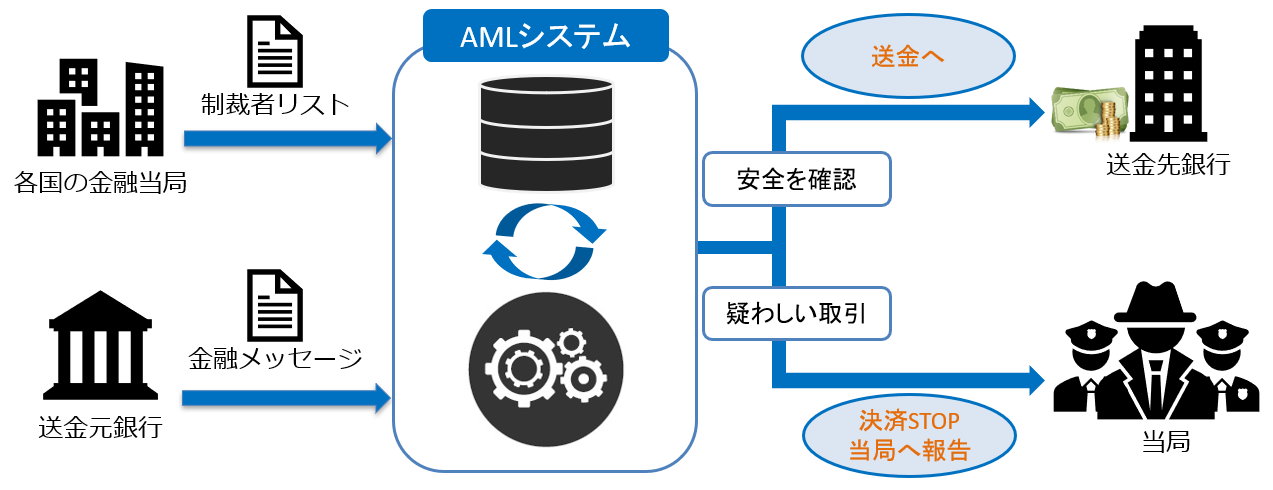

そこで、システム化されたAMLの導入です。弊社で実績のあるトランザクションフィルタリングは以下の図の青枠を担っています。

■AMLシステムの稼働イメージ

各国が提供する制裁者リストをシステムに取り込み、銀行間の金融メッセージをスキャンし、自動的に安全な取引かマネーロンダリングの危険性のある取引かを判別します。

弊社は15年間、海外のベンダーと協力し、大手の銀行にこのシステムを導入しています。最近はAMLの資格奨励も行っております。世界情勢がそのままシステムに反映されることが多々あり、学びと発見を得ることができます。

技術革新とAML

話を変えます。

昨今、仮想通貨/暗号通貨、ブロックチェーンによる新規決済基盤でのお金のやり取り、銀行口座を持たない人々のスマートフォンを利用した金融決済への参加が注目されています。

直近ですと、Facebookが「Libra」というデジタル通貨を発表しました。上述の口座を持たない人を救うための技術だと発表しています。しかし、各国の金融機関や規制当局は、この発表に懐疑的だと言われています。その理由の一つが「マネーロンダリング対策」です。

現状、決済システムの技術進歩にAMLの進歩は追いつけていません。法律的にも技術的にも課題は山積みだと言われています。仮想通貨取引のマネーロンダリング対策は如何様に行われるべきなのか、ブロックチェーンの様な中央集権型でない取引のマネーロンダリング対策はどこが責任をもって行うのか。Facebookが発表している「Libra」についても、マネーロンダリング対策は倫理的には必須です。しかし、それを取り締まる法律と技術が明確になっていないのも現状です。

法整備や技術整備は、どこかの国だけが率先して進めればよいというものではなく、世界中が足並みを揃え、同じ方向を向くことが必要なのです。

今後のAML

マネーロンダリング対策の必要性を説明してきましたが、ここからはそう遠くない未来の話を。

今、AMLの世界で注目されているのは、他業界と同様、機械学習です。

大量データからのパターン解析、決済電文内の自然言語解析などが注目されています。筆者は2018年にシンガポールの金融系のイベントに出張参加しましたが、そこでも自然言語解析の注目度が非常に高いのを感じました。

今こそ求められている知識と技術です。金融機関も、AMLに詳しく、機械学習に強い技術者を求めています。

おわりに

最後は駄文ですが、オーシャンズにも登場したカジノ。

日本でもIR法案が国会で承認されたため、近い将来に日本初のカジノが誕生するかもしれません。筆者個人は、このカジノ業界に興味を持っています。興味とは、AMLが活躍できる場なのではないかということです。

日本のカジノを安全・安心のモノにするためにも先進的なAMLに取り組む必要があるのではないかと思料します。時代の変遷に、私も技術者として挑戦したいと考えております。

決して、遊びたい訳ではありません。近日、AMLの資格の勉強のためにもラスベガスで行われるAMLのカンファレンスに参加したいと思っております。

決して遊びに行きたいという訳ではありません。

勉強のためです。

さて、オーシャンズの話から派生しAMLの話をしましたが、筆者個人はこの分野は興味深い分野だと思っております。本寄稿を最後まで読んでくださった皆様が、「AMLの分野も面白いかもしれない」と思ってくださっていることを願います。

最後までお読みいただきありがとうございます。

執筆者

都倉 秀文

フロント技術グループ ICTコア技術本部

金融技術第一部 第三技術室

大手銀行でAMLシステム開発に従事中。公私にメリハリつけて毎日を生きています。

コラム本文内に記載されている社名・商品名は、各社の商標または登録商標です。

当社の公式な発表・見解の発信は、当社ウェブサイト、プレスリリースなどで行っており、当社又は当社社員が本コラムで発信する情報は必ずしも当社の公式発表及び見解を表すものではありません。

また、本コラムのすべての内容は作成日時点でのものであり、予告なく変更される場合があります。