市場業務安定化に向けたソリューションの新たな取り組み

2020/12/18

金融技術第一部 第一技術室

第二技術室

はじめに

市場業務を一言で表すと、「金融機関が、お客様からお預かりした資金および自己資金を運用すること」です。

金融機関は多種多様な金融商品を管理・運用しており、そのためにシステムを利用します。

金融業界ではしばしば、世界的な金融危機や市場慣行の大きな変更が発生します。例えば2008年9月、米国サブプライムローン問題やリーマンショックに端を発して世界的な金融危機が発生したことは、日本をはじめ各国のニュースで大きく取り上げられたので記憶にある方も多いのではないでしょうか。

このような世界規模の金融危機の再発を阻止すべく、また金融機関における弱点補強のため、市場業務も、バーゼル規制への対応、市場業務における清算集中義務・担保管理義務の履行の徹底、証拠金規制対応の開始、LIBOR廃止への対応、etc.…など多くの対応を求められています。

これまでの取り組み

三井情報では、金融機関独自の運用方針や思想等を尊重し、市場業務が安定的、かつ円滑に進むよう、様々なソリューション(APシステム開発、インフラ構築、サービス提供)を提供しています。

私たちは「ソリューション」を「企業、組織がかかえる課題に対して人員やノウハウ、ソフトウェアなどをさまざまなリソースで解決すること、及びそのための手段(モノ、システム等)」と定義しています。

■国内金融機関(銀行、信託銀行、地方銀行、保険会社、証券会社)向けに提供してきたソリューションの例

・市場業務パッケージの提案・販売・導入、パッケージのバージョンアッププロジェクトへの参加、サービスイン後の運用・保守

・パッケージ機能だけでは実現できないお客様の業務遂行に必要な周辺機能の新規開発、および、仕様変更対応

■ソリューションを提供する技術者

この「ソリューション」を提供する技術者を以下の3つのタイプに分類し、業務内容に応じた要員配置の適正化や育成活動を行なっています。

・PM(Project Manager) … 開発案件のプロジェクトマネジメント技法(立上げ、計画、実行、終結)、運用・保守に係るサービスマネジメント技法を有する技術者

・TA(Technical Analyst) … アプリケーション開発手法、強みがある専門分野の技術(Java、Oracle、Unixなど)を有する技術者

・BA(Business Analyst) … 銀行業務の3本柱であるフロントオフィス、ミドルオフィス、バックオフィスの業務に関する知見を持ち、一定の英語力(英文Manualの精読やHelpDesk問合せのため)を有する技術者

■三井情報のオリジナリティとは?

金融機関向けソリューションを取り扱う企業は多くありますが、その中で私たち三井情報のオリジナリティとは何か?について考えてみました。

・オリジナリティその1:オールマイティ

以前、お客様から「三井情報はなんでもやってくれるところがいいよね」と言われたことがあります。

私たちはお客様から経験のない業務の依頼をお受けした際に、「できない理由」ではなく、「どうすればできるのか?何をすべきなのか?」を常に考え、依頼にお応えするよう取組んできました。こうした取組みについて満足いただき次のビジネスチャンスの獲得に繋がったことが何度もあり、私たちはこれを自身の強みと捉えています。

・オリジナリティその2:オールウェイズ支援

法規制・制度対応の業務では、開始時点でシステム対応における全ての「リスク・課題・なすべきこと」が洗い出されていることはまずありません。

XX年後に控えた規制の開始、新たな業務の義務化。お客様も全てを理解し、なすべきことを把握されているわけではありません。

そのため三井情報もお客様目線で制度対応の業務への影響やシステム対応の方針を検討し、調査・検討結果の実現のために業務に従事します。

「業務要件の達成とお客様満足度の向上」を目標として、常にお客様に寄り添いシステム対応を進めていきます。

以降は、三井情報が対応してきた/対応している事例を2点紹介します。

事例紹介①:Basel規制Ⅰ、Ⅱ、Ⅲ

バーゼル規制とは、国際的に活動する銀行の自己資本比率や流動性規制等に関する国際統一基準のことです。

バーゼル規制の歴史は古く、1988年に最初の規制(バーゼルⅠ)が策定され、2004年の改定(バーゼルⅡ)を経て、リーマンショックによる金融危機を教訓に新たな規制の枠組み(バーゼルⅢ)の検討が開始され、2017年にようやく最終的な合意に至りました。

■バーゼルⅠ (日本では1992年から適用)

国際銀行システムの健全性と安全性の強化、国際業務に携わる銀行間の競争上の不平等の要因を軽減することを目的として、自己資本比率規制を国際的に統一化。

■バーゼルⅡ (日本では2006年から適用)

金融取引の多様化やリスク管理手法の発展に合わせてバーゼルⅠの内容を見直し、下記3つの柱で銀行に対し適切な自己資本保有とリスク管理の改善を促し、金融システムの安定性を強化。

・自己資本比率規制を精緻化

・銀行自身によるリスク評価と当局による妥当性の検証

・情報開示の充実による市場規律の強化

■バーゼルⅢ (日本では2013年から段階的に適用し、2028年から完全適用)

世界的な金融危機の再発を防ぎ、国際金融システムのリスク耐性を高めることが目的。2010年より段階的に合意し、2017年に最終化。

・自己資本に占める、普通株式、内部留保等、質の高い資本の割合を高めることで、自己資本比率規制を厳格化

・ストレス時の資金流出に備えた短期流動資産の確保や、流動性が低い資産の保有に対する長期的かつ安定的な資産調達を規制する流動性規制(流動性カバレッジ比率、安定調達比率)の導入

・リスクアセットの過度なバラつきを軽減するためのリスク計測手法(信用リスク、市場リスク、オペレーショナルリスク)の見直し

この段階的に、そして徐々に複雑化するバーゼル規制に対して、三井情報ではお客様に提供する個々のソリューションの強みを活かすと共に、これらを連結することで柔軟に対応しています。

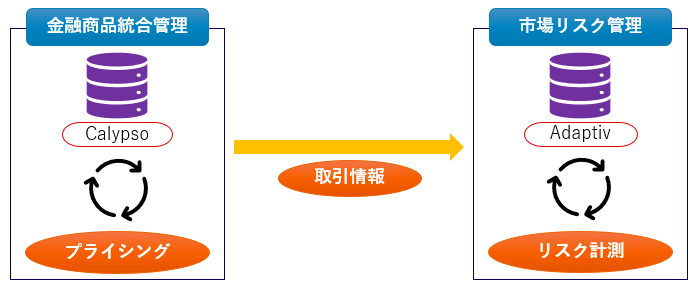

■バーゼルⅢ市場リスク規制(最低所有自己資本)のシステム対応事例

※金融商品統合管理、市場リスク管理について詳しくはこちらから (https://www.mki.co.jp/solution/market.html)

※Calypso:Calypso社が提供する金融統合管理パッケージ (https://www2.calypso.com/)

※Adaptiv:FIS社が提供する市場リスク管理パッケージ (https://www.fisglobal.com/)

事例紹介②:LIBOR廃止

LIBOR(London Inter-Bank Offered Rate)とはロンドン銀行間取引金利(銀行間同士が資金を融通し合う際の取引金利)のことで、貸出、債券、デリバティブなど幅広い金融商品で利用されています。

金融業界に携わらない方にとっては、住宅ローン金利の指標にも使われていると言われると、身近なものであるということが伝わるかもしれません。

LIBORは、遡ると1978年から公表されているもので、ロンドンのインターバンク市場においてリファレンス・バンクと呼ばれる世界の主要銀行が提示するレート(短期資金を調達する際の金利)の内、上下25%を除いた残りの50%の平均値で算出されます。

LIBORを使用した金融商品の総額は、2014年の金融庁の調査※では推計220兆ドルにも及びます。日本円に換算すると2.5京円・・・、途方もない金額です。

この30年以上に渡り利用されてきたLIBORが2021年末に公表が停止される可能性が高まっています。

なぜ、LIBORの公表が停止されるのか、それはリファレンス・バンクのひとつである英銀バークレイズによる不正操作問題が発覚したことに端を発します。

LIBOR不正操作問題とはバークレイズが、2005年~2009年の間、虚偽のレートを提示し、不正にLIBORを操作していたことが英米当局の捜査により発覚したものです。その後、多数の大手行においても同様の問題が発覚し、不正操作に加担した銀行は各国金融当局から莫大な制裁金支払が命じられました。

LIBOR不正操作問題を受けて銀行間取引金利の信頼性・頑健性が低下、当局の介入により金利指標改革が行われる運びとなりました。

改革は大幅に進んだものの、2017年7月にLIBORの監督当局である英国金融行為規制機構(FCA、Financial Services Authority)からリファレンス・バンクによるレート提示を強制しない(=リファレンス・バンクから抜けても良い)という意向が示されたことを契機に、急速に恒久的な公表停止となる可能性が高まりました。

このLIBOR廃止に備えた基本的な対応は、①新規契約に代替金利指標を用いる「移行」と、②既存契約の金利指標を予め契約の当事者間で合意したフォールバックレートに変更する「フォールバック」の2つとなります。

この代替金利指標、フォールバックレートは何れもリスク・フリー・レートと呼ばれるクレジットリスクを含まない金利指標がベースとなります。

※参考:LIBORの恒久的な公表停止に備えた対応について(金融庁)(https://www.fsa.go.jp/policy/libor/libor.html)

各銀行では2021年末のLIBOR公表停止に備えて、現在(2020年12月現在)システム対応に追われています。

三井情報が提供するソリューションにおいても、既存システムへの影響を最小限に抑えると共に、お客様独自のニーズに対してきめ細やかな対応を進めています。

(具体的にはリスク・フリー・レートを用いた後決め複利計算への対応、ISDA(International Swaps and Derivatives Association、国際スワップ・デリバティブズ協会)公表の移行プロトコルを踏まえた取引の移行方法の検討など、山積みの課題に1つずつ対応しています。)

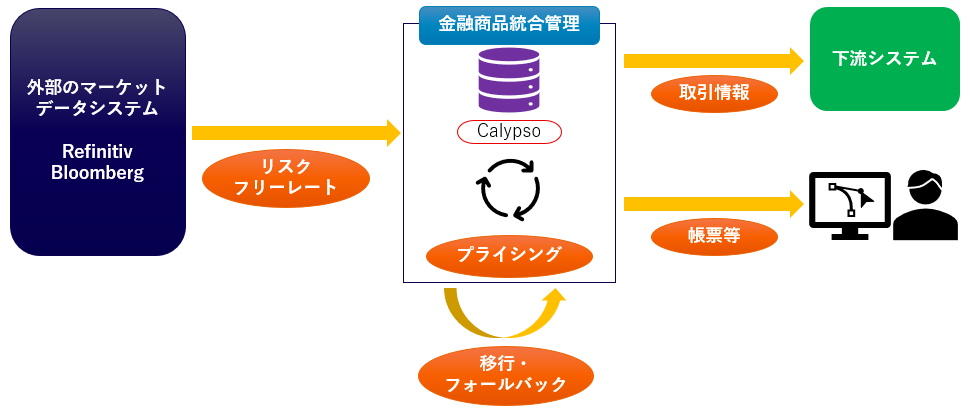

■LIBOR廃止のシステム化事例

※※金融商品統合管理について詳しくはこちらから (https://www.mki.co.jp/solution/market.html)

※Calypso:Calypso社が提供する金融統合管理パッケージ (https://www2.calypso.com/)

おわりに

三井情報はこれまでお客様ごとにチームを組成し、各チームがお客様の特色に応じた独自性の高いソリューションを提供してきましたが、2020年度からは社内の部署・チームを跨いだ横断的な活動を新たな取り組みとして始めています。この取り組みを可能にした要因は以下の2つです。

・要因①:法規制・制度対応は全世界的なものであり、各金融機関におけるシステム対応も類似する点が数多くあること

・要因②:長年の業務により蓄積された金融パッケージの課題発生の傾向や解決策を三井情報が保有していること

2020年12月現在、三井情報は国内の複数の金融機関と協同で、事例紹介で取り上げたバーゼル規制Ⅲ対応やLIBOR廃止のシステム対応に鋭意取組中です。

三井情報は今回のLIBOR廃止対応を良い契機と捉え、社内のヒト(技術者)、モノ(課題解決のノウハウ)の流動性を高め、情報・技術交流を通して、これからも多くのお客様に対してより大きな利益をもたらすことを目標としたソリューションを提供していきます。

コロナ禍もあり、金融業界の働き方も変わってきています。私たちも自身の働き方を変化させながら、オールマイティ&オールウェイズをお客様とともに実現していきます。

執筆者

天尾 篤史

ICTコア第二技術本部 金融技術第一部 第一技術室

菅野 大希

ICTコア第二技術本部 金融技術第一部 第二技術室

現在、大手金融機関のLIBOR廃止対応業務に従事。

|

|

コラム本文内に記載されている社名・商品名は、各社の商標または登録商標です。

当社の公式な発表・見解の発信は、当社ウェブサイト、プレスリリースなどで行っており、当社又は当社社員が本コラムで発信する情報は必ずしも当社の公式発表及び見解を表すものではありません。

また、本コラムのすべての内容は作成日時点でのものであり、予告なく変更される場合があります。