財務分析システム:CASTER

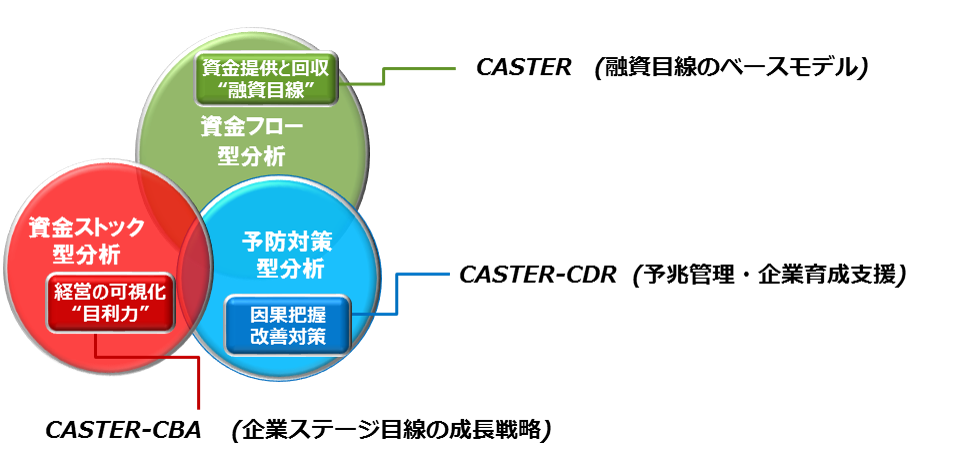

3つの分析エンジン

財務分析のデファクトスタンダード

CASTERは、地方銀行を中心に約170の金融機関の導入実績があるデファクトスタンダードです。

デファクトであるだけでなく、先進の分析ナレッジを搭載した進化する財務分析システムです。

先進ナレッジによる3つの目線

CASTERでなければできないナレッジを搭載した3モデル

複眼の時代に対応

- CASTER:

与信と回収を視点とした融資目線の分析システムです。

※モデル最新バージョン:CASTER Ⅳ - CASTER-CDR:

予兆検知と予防(タイムリーな改善支援への導き)目線の分析です。 - CASTER-CBA:

企業の成長ステージを把握することによる未来目線の分析です。

CASTER 融資目線のベースモデル (モデルⅣ)

CASTER Ⅳ

経常収支比率の特長

- キャッシュから生み出された実質的な収支が企業の活力となります。

- この実質的な収支を経常収支といい、このパフォーマンス比率を経常収支比率と言います。

- 経常収支比率は企業の安全性や実態収益を見る上で最も有効な指標と云われているものです。

CASTERの基本的な考え方

- CASTERは経常収支比率をベースとした分析です。この経常収支比率に更にCASTERならではの高精度の粉飾チェック、BRAINSなどの分析ナレッジを搭載して分析します。

- 企業の信用状態をより正確に把握し、併せて企業の危険度の予測と粉飾の有無の可能性をチェック、企業分析を行います。 また、融資目線に必須の資金3表を出力します。

連結財務分析システム:連結≡CASTER

利用スタイルに2つのタイプ

- お客様自身の環境に導入・運用して頂くタイプ

- 分析サービスとして利用※するタイプ(クラウド型)

※有価証券報告書等の開示書類に関する電子開示システム「EDINET」で公表される連結決算企業が分析対象となります。

特 長

連結決算企業の分析に使用します。

- CASTERと同様に経常収支比率を分析の中心に据えたシステムです。

- グループ内の各子会社に付きましても分析し、危険度の予測と粉飾の有無の可能性をチェックして、評価することができます。

- 子会社については、与信の為のリスク評価(安全性等の評価)に留まらず、収益性、成長性等についても評価することで総合的な企業評価を行います。

CASTER-CDR 予兆管理と企業育成支援のために

分析ナレッジをステップアップ

- 予防からの改善への繋がりをサポート

予知は予防に繋がり、収益向上だけでなく、予防の処方箋は企業育成やアドバイスなど顧客との関係強化に繋がります。 しかし、このスキルを会得するのは大変な経験の蓄積が必要でした。 - ITによる生産性の向上

CDRは、予兆から処方箋となる気づきを搭載することで、生産性を向上させ、営業力・目利き力の強化に役立てます。 - 因果解析モデルによる要因判定

一般の数式モデルでは、因(そもそもの要因)と果(その結果)の関係性に弱く、改善に繋がりにくい性格がありました。このため因果関係をモデル化する方法を開発しました。

モデルのパフォーマンス

- 算出されますCDR評点は単体だけでも格付に適用できる水準と評価しております。

- 評価は他モデルとのベンチマークやAR値などによる当社の解析結果によります。

※本製品は株式会社日比谷コンピュータシステムと共同開発しております。

CASTER-CBA 成長からの処方箋

成長のステージで処方箋のミカタは異なることに着目

- 創業期、若年期あるいは成長期、壮年期などの成長のステージから最適な提案に繋げます。

- 成長のステージによって処方箋は異なることに着目した分析ソリューションです。

CASTER 融資目線のベースモデル (モデルⅣ)

実態把握と安全性を中核に置く、”実務派”分析

CASTER総合表

- 粉飾チェック

経営の開示性のみならず、以降の分析の有効性を判断する重要な情報です。

CASTERの判定の正確さが高く支持されているひとつです。 - 安全性分析※

経常収支比率分析をコアとするCASTER独自の分析です。

安全性の現在値と過年度からの推移により、企業経営の安定度を計測します。 - 判別関数分析※

安全性が業界でどの位置に属するかを分布図で表わします。

改善点や課題をベンチマークの視点で浮き彫りにします。

※ CASTER先進のBRAINSによる分析です。

高い評価をいただいております。

その他分析

- 比較貸借対照表/包括利益計算書・脚注を含む (3期比較)

前期との連続性や引き当てなどの法制度の準拠などの整合性を決算チェックしています。 - 販売費・一般管理費/製造原価明細 (3期比較)

損益分岐点分析は、体質改善などの改善のアドバイスなどの基礎情報となります。

その重要性から、CASTERの損益分岐点分析は実務での活用水準を実現しています。

【CASTER方式による変動費と固定費の仕訳処理】

固定費と変動費は業態毎に異なる性格を持っており、一律的に固定と変動の性質を仕分けすると実態と乖離し、意味の無い分析となってしまいます。CASTERでは、業界データベースから、業態別の科目などの特長を踏まえて仕訳し、実地調査無しでの高い精度での予測値を算定しております。 - 主要財務比率分析表 (3期比較)

収益・効率・安全性・成長性・生産性・投資などの視点から解析しています。

貸借対照表の構成図は3期間の体質変化を表わしています。

※①資金運用表、②資金移動表および③キャッシュフロー計算書は一般に言われる

融資業務の資金3表に対応した分析となります。

- 資金分析表 (3期比較)

①資金運用表と②資金移動表のほか、運用の良否を判定してコメントしています。 - 要約版③キャッシュフロー計算書 (6期比較)

グラフ化により、よりお金の使い方=経営の流れを把握できるようになっています。

データ連携インターフェイス

長期的な保守に対応した”会計科目の世代管理”

長期的な保守に対応した”会計科目の世代管理

- 変化する会計制度のなか、財務と連携している各種システム※との勘定科目の結び付けは様々で、メインテナンスが難しいものです。

※検査・考査用の資料作成、稟議、信用格付、自己査定、融資支援、営業支援系などシステム - CASTERでは、各顧客の蓄積データも旧会計制度(例えば、130科目)や新会計制度(例えば、500科目)など各世代に対応したデータを保有する構造となっています。

- これによって、定期的に生ずる諸改正などの場合も関連システムの影響度を少なくできるなど、長期的な視点でのトータルコストを削減に貢献する仕組みとなっております。

会計科目の拡張性

- 科目の拡大(500科目マスター:使用科目は内,約250科目)

- 新会計制度の科目への対応(税効果会計科目、時価会計科目、新会社法、リース会計、現存会計など)

- 高度な活用の為の明細科目の追加(設備関係支払手形、期首・期末製商品棚卸高等)など

- 個人事業主科目への対応等

◇ 青色申告書独特の科目をほぼそのままデータとして管理、その帳表の出力にも対応

◇ P/Lのみの事業性個人の財務データの対応

CASTER-CDR 予兆管理と企業育成支援のために

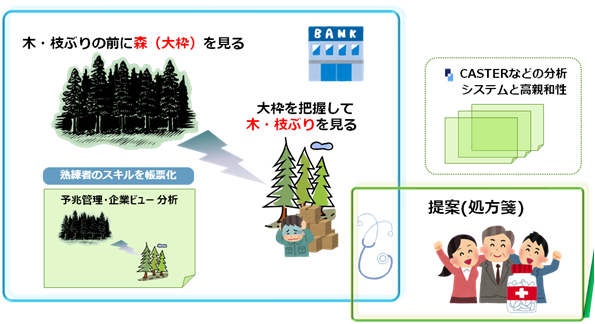

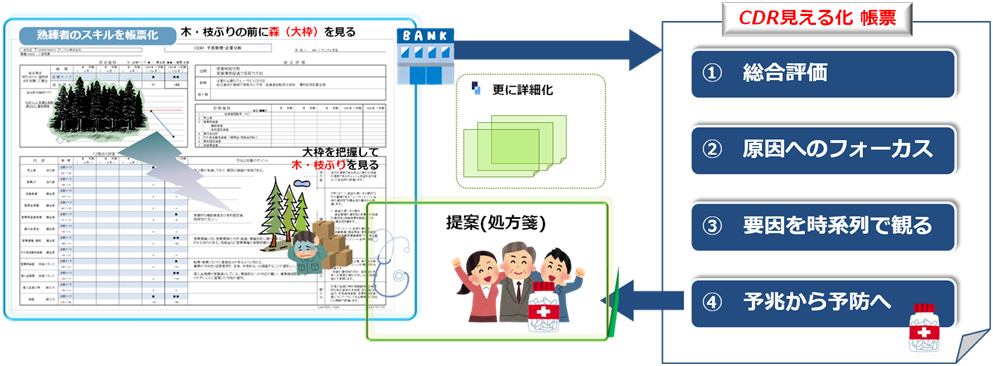

熟練者の読み方を実装する

- 熟練者の財務の読み方は、木・枝ぶりの前に森(大枠)を見ると言われます。

例えば、財務での森は総資産回転率など大枠とその推移です。 - CDRでは1枚の帳票に森から詳細への読み方を表現し、熟練者の見方を辿る構成としています。

分析の特長

- 分析機能の向上・拡充

- 予兆検知

独自の指標に基づき、従来の数式モデルが不得手とする予兆検知を追究しています。 - 2期でも分析

2期分の決算書で分析できます。3期以上でより詳細な分析が可能となります。

- 予兆検知

- 中小零細企業対応

- 分析対象拡大

従来(当社比較)と比べ、中小零細企業に対する分析品質が向上しております。

例えば年商3千万円の企業であっても年商1億円の企業とほぼ同等の分析を実現します。

- 分析対象拡大

- 判定のよく見える化

- 業種別から統合帳票化へ

経営の多角化・多様化の進展等に伴い、従来の業種特性を考慮した分析や出力様式ではそぐわない事例も散見されます。そこで、財務体質を判定する分析手法により、全業種に対応した統合帳票を実現しました。 - 熟練者視点

分析の要諦である全体感から詳細化の”熟練者の読み方”を帳票化しております。

- 業種別から統合帳票化へ

- 熟練者スキルの搭載

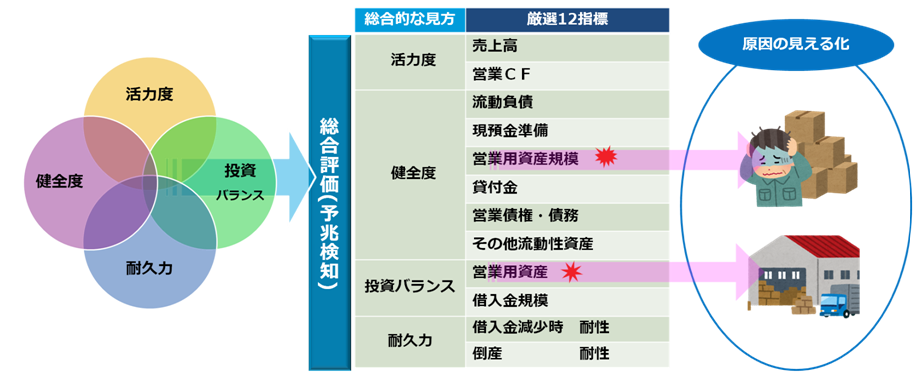

- 因果解析

例えば、現預金の減少は、特に中小零細では倒産の警鐘となります。 また、経営意欲が顕著に現れる指標は、今後の成長性や返済能力に影響します。更に、格付では低評価でも、倒産耐久性があり永続する企業もあります。あるいは、貸出返済を要因として倒産リスクを高める体質の企業もあります。

このような因果の理解は、熟練者のスキルとも言えます。 - 厳選12指標

因果の関係を実証分析に基づき指標化し、分析対象企業のリスク度を判定します。

厳選した12指標のうち9指標は、従来には無い新たな指標となっています。

- 因果解析

- コンサル機能

- 予防措置・改善の提案

倒産の予防措置は、企業と金融機関の双方のメリットです。

予兆”要因”を知ることは、企業経営の改善ポイントの提案に繋がります。

- 予防措置・改善の提案

厳選の12指標

- 総合は活力度(2指標)、健全度(6)、投資バランス(2)、耐久力(2)で評価

- 同時にバランスシート全体をカバーする12指標で、予兆の原”因”を抽出します。

CASTER-CBA 成長からの処方箋

成長目線のミカタ

- 成長のステージを解析し、企業のポジションを浮き彫りにします。

- 創業期、若年あるいは成長期、壮年期など、人も企業もステージで処方は異なります。

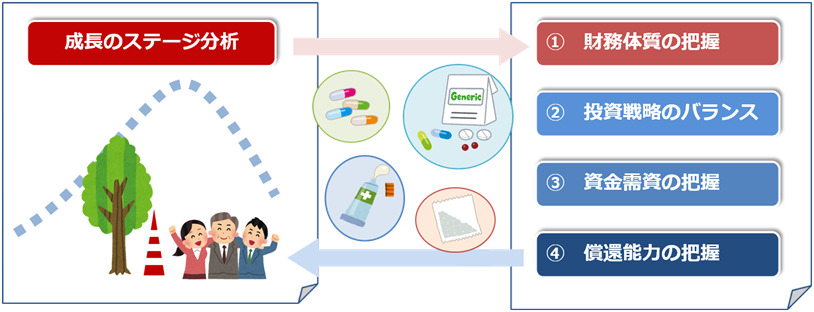

ステージ把握後の分析ロジック

- ”体質は様々”を解析 ①財務体質の把握

成長期は同じでも体質は様々。経常収支などのキャッシュを生み出すパワーを体力とする時、体質は財務構成に現れます。(CASTERではフロー分析を重視、CBAはストック分析を重視 ) - ”お金の使われ方”を解析 ②投資戦略のバランス

キャッシュの再投資の状況はバランスシートに現れます。営業資産への投資傾向する時や内部留保により資産効率が悪いなどの症状(戦略と財務のバランス)を観る事ができます。 - ”資金の過不足”を解析 ③資金需資の把握

借入、投資、運転資金の過不足を解析し、資金儒資(その範囲)を計算します。 - ”資金供給した場合”を解析 ④償還能力の把握

CASTER 融資目線のベースモデル (モデルⅣ)

財務を核とした機能拡大

- 営業支援、コンサルテング機能への活用

- 他システムへのCASTER独自の分析結果の連携やデータ連携

- 格付システム・信用リスクの計量化システムへの財務データの展開

- 拡張を担保する保守性等

信頼のスタンダードとしての実績

- CASTERの沿革

昭和57年より提供。

画期的な粉飾チェックシステムを採用。経常収支比率を中心にした分析による絶対評価と、判別関数分析による相対評価(企業の生存率を算出)とで安全性を診断。分析結果は、比較B/S、P/L、損益分岐点分析、約40個の財務指標等と一緒にコンパクトに表示。 - スタンダードとしての機能性

CASTERは、地方銀行、信用金庫を中心とした金融機関に於いて、事実上の標準的な財務分析システムとして活用されております。

財務データあるいは財務分析結果は、金融機関のコア業務のひとつとして、必要欠くべからざるシステムとして評価されております。 - 導入状況:ユーザー数

都銀/長信銀/信託銀行:約10行

地銀/第2地銀:約100行

信用金庫:約20金庫

(この他に、しんきん情報システムセンター殿経由で30余りの信用金庫がCASTERを利用)

信用組合/信連:約10ユーザ

(この他に、信組情報サービス殿経由で約40の信用組合がCASTERを利用)

生損保その他:約20ユーザ

CASTER-CDR 予兆管理と企業育成支援のために

予兆管理・企業育成支援への活用

- 予兆検知を活用し、企業支援やコンサルティング力を強化

- IT活用による生産性の向上や効率的な人材育成など

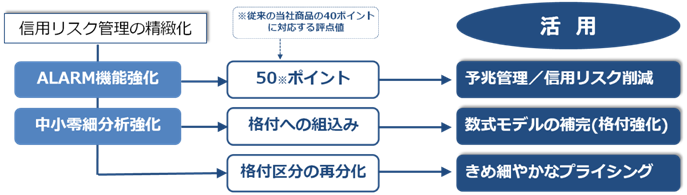

信用リスク削減と精緻化への活用

- パワーアップされた予兆検知による信用リスクの削減

- 中小零細企業の格付の強化や格付精度の高度化への活用

- 格付の精度アップによる、より”きめ細やかなプライシング”への活用

CASTER-CBA 成長からの処方箋

金融サービス提供への活用

- より顧客に適合性した金融サービスを生産的に抽出可能となります。

- 例えば、創業期では企業育成支援の補助金活用、成長期や壮年期では体力や信用力に応じた資金提供や資金運用あるいはリースなど、また老年期等では新たな分野や事業継承など・・・

- 他種の金融サービスを有する金融機関の負担軽減に対応します。

資金提供のガイダンス

- 使途別の資金提供ゾーンの算出機能により、資金提供に関わる提案を効率化します。

- 同時に、対応した償還能力の把握により、顧客ニーズとの最適化を支援します。