はじめに

三井情報は、金融機関における市場リスク管理システムの構築、保守・運用に、30年以上にわたって取り組んできた実績があります。特にリーマンショック以降は、「市場リスクの数値化」や「手元流動性の確保」が強く求められるようになり、これに応える形で高度なリスクマネジメント機能をいち早く導入してきました。

当社内には、市場リスク管理案件に特化したチームがあり、大手金融機関向けにLibor(ロンドン銀行間取引金利)廃止対応、CVA(信用価値調整)導入、FRTB(トレーディング勘定の根本的見直し)準拠など、先端案件にSE・PM・ITアーキテクトが関与しています。このようなリスク対応力と専門技術者の体制が、プロジェクト成功の鍵となっています。

金融業界の仕組みに触れる機会がないと、「金融システム」と聞くだけで少し身構えてしまう方も多いかもしれません。しかし実際には、ITの世界と金融は密接な関係にあり、銀行の仕組みを理解することはエンジニアにとって大きな武器になります。

この連載では、預金や融資といった基本業務から、リスク管理や市場系業務の仕組みまで、ITエンジニアの視点で銀行ビジネスをわかりやすく解説していきます。金融の現場をよりリアルにイメージするための道具として、ぜひご活用ください。

筆者プロフィール:三井情報 金融第一技術部 スペシャリスト

20年以上にわたり、市場リスク管理システムの導入・保守・運用に従事。多数の金融機関に対し、現場に寄り添った業務支援とコンサルティングを提供。

金融機関ユーザと直接コミュニケーションを取りながら、実務とITを橋渡しする立場で活動しています。

銀行業務を知ると、世界が広がる!?

「銀行の業務」と聞いてどんなことを思い浮かべるでしょうか?

「お金を預けるところ」「ローンを借りるところ」などが定番かもしれませんが、実は銀行は、私たちの生活や企業活動を支える、非常に多様で奥深い役割を担っています。そしてその裏側では、ITシステムが目立たないところでその複雑な業務を支えています。

銀行業務は4つの柱でできている

まずは、「銀行業務ってどんなことをやっているの?」という全体像を大まかに把握してみましょう。銀行というと「お金を預けるところ」「お金を貸してくれるところ」というイメージが強いかもしれませんが、それだけではありません。実は金融の要として、経済活動のさまざまな場面をサポートしています。

銀行業務は、大きく分けると以下の4つに分類されます。

各々の銀行業務についてITとの関わりについても整理してみます。

✅預金業務

✅貸出業務(融資)

✅為替業務(送金・決済)

✅その他のサービス(投資関連・信託・保険代理など)

預金業務

預金口座を開設し、私たちの資金を預かる業務

普通預金・定期預金・外貨預金など、多様な預金商品の取り扱いがあります。

預かったお金は、銀行の運営や融資原資に活用されるだけでなく、資金決済の担保にもなります。

▼ITとの関わり:

口座管理システムやネットバンキングの運用、ATMネットワークの管理など、大規模なITインフラが必要。

セキュリティや信頼性を確保するために、厳格なシステム要件が求められる領域でもあります。

貸出業務(融資)

預かったお金を企業や個人に貸し出し、利息を受け取ることで利益を得る業務

企業向けローン(設備資金や運転資金)、個人向けローン(住宅ローンやカードローン)など、多種多様。

「どこにいくら貸し出すか?」「貸し倒れのリスクは?」といった審査・管理が重要なポイントです。

▼ITとの関わり:

審査システムでは、申込者の信用度や将来の返済可能性などをスコアリング。

大量の顧客情報や経営情報をリアルタイムに処理・分析するため、データベースや分析ツールが活躍します。

為替業務(送金・決済)

お金の移動を仲介する業務であり、「振り込み」「送金」「手形・小切手の決済」などが該当

国内の銀行間送金だけでなく、海外送金や外貨の交換も重要な役割。

24時間365日、膨大な取引を安全かつ正確に処理する必要があります。

▼ITとの関わり:

為替システムや決済ネットワークなど、大規模なオンライン処理システムを運用。

不正送金防止の仕組みや、為替レートのリアルタイム参照など、最新テクノロジーが必須です。

その他サービス(投資信託・保険・信託など)

近年では、銀行が単なる「預金・融資」だけでなく、投資信託や保険商品、資産運用のアドバイスなどを総合的に提供するケースが増えています。

・投資信託や債券、株式に関する窓口業務

・資産運用コンサルティングやM&A仲介

・不動産投資や信託銀行における遺言信託のサービスなど

▼ITとの関わり:

市場データを活用した投資分析や、各種金融商品のリスク管理には高いIT技術が必要。

お客様のニーズを的確に捉えて商品を提案するためのCRM(顧客管理)システムも活用されています。

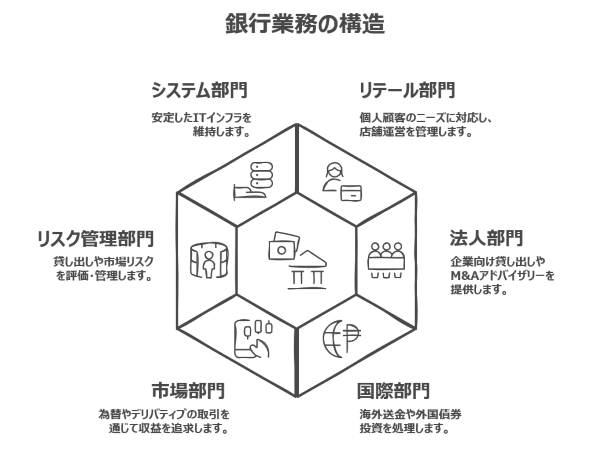

銀行業務を支える「部門」の構成

銀行内部には、先ほどの業務を運営するためのさまざまな部門が存在します。

ここではイメージしやすいよう、代表的な部門について紹介します。

リテール部門:個人顧客対応(預金・ローン・投信販売など)。店舗運営やATM網を管轄することが多い。

法人部門:企業向け貸し出しや資金調達支援、M&Aのアドバイザリーなどを行う。

国際部門:海外送金・外貨取引・外国債券投資など、グローバル業務を扱う。

市場部門(トレーディング部門):為替や債券、デリバティブなどの取引を通して収益を追求。

リスク管理部門:貸し出しリスクや相場変動リスクを評価・管理し、損失を最小限に抑える仕組み作りを担当。

システム部門:基幹系システムや情報系システムを運用し、安定したITインフラを整備。

さらに、銀行業務の全体像をさらに理解するうえで、

各部門が担う役割を「フロント」「ミドル」「バック」という視点で捉えることがあります。

フロントオフィス:

お客さまと直接やりとりを行う最前線の部門。

営業店の窓口業務や融資担当、トレーディングなど、収益を生み出すコア業務が中心。

企業や個人へのサービス提供、金融商品販売、アドバイスなどを行うため、コミュニケーション力や専門知識が求められます。

ミドルオフィス:

フロントオフィスで行われた取引をモニタリングし、リスクやコンプライアンスをチェックする部門。

リスク管理部門やコンプライアンス部門、データ分析チームなどが該当。

取引の妥当性、規制対応、リスクの測定・管理など、銀行経営の安全性を確保する役割を担います。

バックオフィス:

フロントオフィスとミドルオフィスを支える、事務処理やシステム運用、経理・人事などのサポート部門。

決済処理や清算業務、記帳管理、システムメンテナンスなどが主な業務。

表立った顧客対応は少ないものの、銀行の裏側を支える重要なポジションです。

このように、銀行はそれぞれの部門が連携しながら、前線でのサービス提供(フロント)からリスク管理(ミドル)、事務手続き(バック)まで、一貫して運営されていることが特徴と言えます。

金融×IT 三井情報の取り組み

三井情報では、銀行向けに市場リスク管理やトレーディング業務を支える専門システムを長年にわたり提供しています。その代表格がFIS社の「Adaptiv」とNasdaq社の「Calypso」。いずれも金融業界で高い評価を得ているソリューションです。

Adaptivはミドルオフィス(リスク管理部門)での計算業務を、Calypsoはフロントオフィスやバックオフィスでのトレーディングや事務処理をそれぞれ支えています。当社はそれらの導入・保守に加え、他システムとのインターフェイス開発、システム更改、性能改善といった運用全般を担っています。

なぜ三井情報が選ばれるのか?

実績だけでなく、「現場に寄り添う姿勢」を高く評価いただいています。

例えば、システム導入時には現場の声に細やかに対応しながら、業務に即したカスタマイズを提案。標準機能だけでは対応しきれない「現場ならではのニーズ」に応える工夫を積み重ねてきました。

さらに、システム導入後も定期的にお客様先に足を運び、業務の変化に応じたシステム改善や業務フローの最適化まで支援しています。単なる「ベンダー」ではなく、「一緒に走るパートナー」としての関係性を築けている点が、当社の強みです。

銀行システムの知見は他分野にも活きる

銀行のシステムには、他業界でも見られる要件をさらに一段厳しく求められる領域が数多くあります。

特に以下の点は、金融インフラとしての銀行業務が社会的責任を担っているがゆえに、高い水準での実装が不可欠です。

●高い信頼性

取引の一貫性や可用性が求められ、システム障害は即座に社会問題に直結する。

●高度なセキュリティ体制

個人情報にとどまらず、決済情報や信用情報といった機密性の高いデータを扱うため、

単なるアクセス制御以上の多層的な防御・監査体制が求められる。

●膨大な取引データのリアルタイム処理

金融市場の変動に即応し、秒単位で処理される大量のトランザクションに耐えるアーキテクチャが必要である。

さらに、銀行のルールや考え方は、IT業界の最新トレンドや技術領域と密接にリンクしています。

例えば

✅ セキュリティの知見 → 個人情報を扱うあらゆる企業で役立つ

✅ リスク管理の考え方 → データ分析やAI活用で重要な視点に

✅ 規制対応の知識 → フィンテックサービスや新規プロダクト企画で大いに役立つ

このように、多岐にわたるノウハウを吸収できるのが「銀行」というフィールドなのです。

「銀行の仕組みを少し知るだけで、こんなに世界が広がるのか!」

そんな瞬間を味わっていただければと思います。

銀行で培われるノウハウは、実はさまざまなIT領域で応用できます。

| 分野 | 銀行業務で得られる知見 | 他分野での応用例 |

|---|---|---|

| セキュリティ | 高度な認証と監視体制 | 官公庁、医療、eコマース |

| リスク管理 | 想定外の事態に備える思考 | AIモデル評価、サイバーリスク対応 |

| 規制要件 | 厳格なガバナンスの理解 | フィンテック、SaaSの運用・法令順守 |

| データ処理 | 大量データの高速処理と整合性管理 | 分散DB、リアルタイム分析基盤 |

最後に:ITエンジニアとして「銀行業務を知る意味」

銀行業務を知ることは、単に金融の知識を得ることにとどまりません。

特に筆者が担当する市場系業務では、金融知識とIT知識の「両輪」が求められます。

かつて、ある銀行でシステムの不具合が発生した際、当初は「技術的なトラブル」として処理しようとしたことがありました。しかし、実際の原因は銀行業務のフローや会計ルールに対する理解不足であり、根本的な解決には業務の構造を正しく捉える視点が不可欠でした。この経験を通じて、「技術だけでは不十分であり、業務の本質を理解してこそ、現場で本当に役立つシステムがつくれる」ということに気づきました。

ぜひこの機会に、銀行業務の構造やITとのつながりに関心を持っていただければ嬉しく思います。

それが、エンジニアとしての「引き出し」を広げる第一歩になるはずです。

江夏

金融第一技術部

大手金融機関の市場リスク管理システムを支える運用・保守業務を担当

三井情報グループは、三井情報グループと社会が共に持続的に成⻑するために、優先的に取り組む重要課題をマテリアリティとして特定します。本取組は、4つのマテリアリティの中でも特に「情報社会の『その先』をつくる」「ナレッジで豊かな明日(us&earth)をつくる」の実現に資する活動です。

コラム本文内に記載されている社名・商品名は、各社の商標または登録商標です。

本文および図表中では商標マークは明記していない場合があります。

当社の公式な発表・見解の発信は、当社ウェブサイト、プレスリリースなどで行っており、当社又は当社社員が本コラムで発信する情報は必ずしも当社の公式発表及び見解を表すものではありません。

また、本コラムのすべての内容は作成日時点でのものであり、予告なく変更される場合があります。