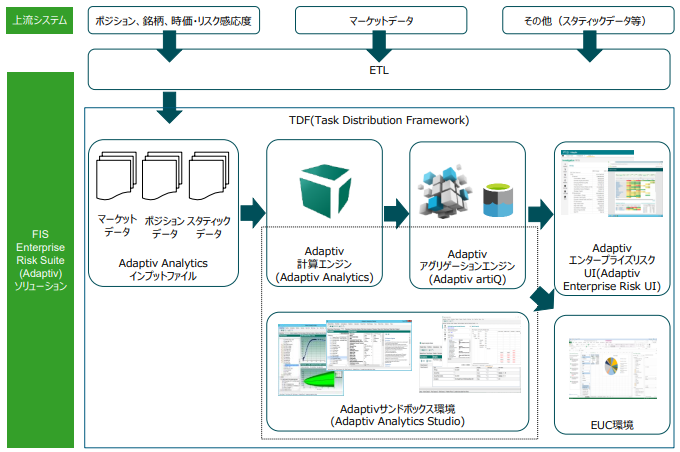

市場および信用リスク管理:FIS Enterprise Risk Suite

当社は、米国 Fidelity National Information Services(FIS)社の正規販売代理店として、最先端の市場リスク管理ソリューション「Enterprise Risk Suite(ERS)」(旧称:Adaptiv)をご提供しています。本ページでは、金融機関のリスク管理高度化を支援する ERS の特長と導入メリットをご紹介します。

※製品に関するご質問・お問い合わせは、こちらのフォームよりお気軽にご連絡ください。

市場および信用リスク管理パッケージ FIS Enterprise Risk Suite

FIS 社が提供する「Enterprise Risk Suite(ERS)」は、市場リスクおよび信用リスクに加え、FRTBや SA-CCR といった最新の国際規制にもネイティブ対応した、高速・高精度な統合リスク管理プラットフォームです。インメモリエンジンにより、XVA や SIMM といった複雑なリスク計算やレポーティング機能をワンストップで提供。リアルタイムな洞察を通じて、迅速な意思決定と資本効率の最適化を支援します。

対応計算種別

FIS ERS は市場/信用リスクの規制対応及び内部管理のために要求される高速かつ高度な計算機能を提供します。

| 市場リスク | 信用リスク |

|

時価評価(PV)・感応度計算 |

SA-CCR(カウンターパーティ信用リスク標準手法) 信用 VaR カウンターパーティ信用リスク・PFE 決済・プリセトルメント・クローズアウトリスクのモデリング xVA および xVA 感応度(AAD 対応) クレジットモデルのバックテスト |

先端のリスク管理機能

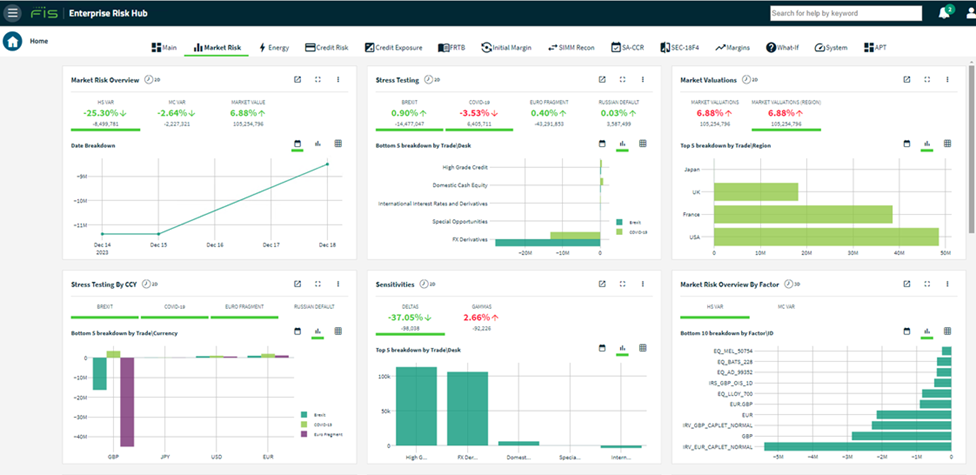

ERS の中核的な強みは、取引単位およびポートフォリオ単位で、時価評価と主要リスク指標をリアルタイムに算出できる点にあります。標準で、VaR(ヒストリカル/パラメトリック/モンテカルロ)や Expected Shortfall を搭載し、シナリオ分析、ストレステスト、キャッシュフロープロファイル分析まで対応可能です。インターフェースは直感的なドラッグ&ドロップ式ダッシュボードを採用しており、取引属性ごとにポートフォリオを多面的に可視化します。マーケット変動に迅速に対応する判断を支援します。さらに「Enterprise Risk Portal」を活用することで、インメモリ・キューブに直接アクセスし、Web ブラウザ上で任意のポートフォリオを即時に再計算・分析。部門横断的な情報共有と意思決定を加速します。

※FIS の Enterprise Risk Suite は、Risk.net 主催の国際的な大会であるリスク・アワードにおいて、テクノロジー・ベンダー・オブ・ザ・イヤーを受賞しました。

FIS Enterprise Risk Suite で実現できること

■ 卓越した計算パフォーマンス

ERS は、高速かつスケーラブルな計算基盤を備えています。インメモリエンジンと並列分散アーキテクチャにより、XVA や ISDA SIMM の計算を「分単位」から「秒単位」への大幅な短縮を実現しております。さらに、Adjoint Algorithmic Differentiation(AAD)技術を搭載し、感応度の数を 1,000 倍に増やしても計算時間は約 5 倍にとどまります。膨大な試算結果はインメモリ・キューブに格納され、数十億件規模の P&L データを瞬時にドリルダウン可能です。200 種類以上のアセットクラスに対応し、主要なデリバティブ商品を単一プラットフォーム上で一貫して分析できます。

また、FIS 社は最先端技術を活用したリスク計算の高速化と効率化に向け、積極的に研究開発・投資を行っています。特に、XVA リスク感応度計算の高速化においては、専門ベンダーと連携し、Adjoint AlgorithmicDifferentiation(AAD)ライブラリを自社の Adaptiv Analytics および Enterprise Risk Suite(ERS)に統合し、計算をさらに高速化する取り組みを推進しています。実際のクライアントケース(10,000 件の取引 × 5,000 シナリオ)では、従来よりも大幅にメモリ使用量を削減(225GB で計算可能)できることが確認され、小規模計算例では ERS 従来の AAD 機能と比較して約 6~8 分の1 のメモリ使用量で済むなど、計算効率の飛躍的な向上が期待されています。

■ 幅広い金融規制への対応

ERS は、バーゼル III、内部モデル方式(IMM/IMA)、初期証拠金モデル(SIMM)、取引勘定の抜本的見直し(FRTB)、SA-CCR といった国際的な規制要件に幅広く対応しています。

■ 確実な意思決定の促進

ERS はオープンソースの分散ストリーム処理技術 Kafka を活用し、市場の変化やリスクに対する分析結果を即時に取得。リスクとリターンを見据えた、迅速かつ的確な意思決定を支援します。

今後の展望

FIS 社は複雑なデリバティブ商品の評価における機械学習活用にも注目し、社内で研究開発プロジェクトを立ち上げています。特に、モデルキャリブレーション後は、機械学習による近似値評価を瞬時に実行できるようになり、リスク計算のさらなるスピードアップが可能となる見込みです。また、バーゼルⅢ最終化後の各国・地域規制にも迅速に対応し、顧客ニーズに基づいた最新の規制対応を進めています。FIS 社はこれらの取り組みを通じ、今後も包括的かつ柔軟性の高いリスク管理ソリューションをお客様に提供し続けてまいります。